Какие изменения произошли в 4-ФСС за 9 месяцев 2017 года

4-ФСС – новая форма за 3 квартал 2017

С 01.01.2017 г. в ведение налоговых органов перешли все страховые взносы, кроме взносов на соцстрахование от производственных травм и профзаболеваний, уплачиваемых в ФСС. Отчитываться по взносам на «травматизм» по-прежнему следует в Фонд соцстраха. В этой статье расскажем об актуальной форме 4-ФСС для отчета за 9 месяцев 2017 г., которая недавно в очередной раз изменилась, и приведем образец ее заполнения.

Форма 4-ФСС в 2017 году

Если раньше отчет 4-ФСС предназначался для всех страховых взносов, уплачиваемых в Фонд соцстраха, то с начала 2017 года в нем отражаются исключительно взносы на «травматизм». За первый квартал и полугодие 2017г. страхователи отчитывались по измененной форме 4-ФСС, из которой были исключены разделы, касающиеся страхвзносов на случай временной нетрудоспособности и материнства.

Форма 4-ФСС 2017 года, новый бланк которой был утвержден приказом ФСС РФ от 26.09.2016 № 381, применялась для отчетности за первый квартал и полугодие. Для отчета за 9 месяцев она заполняется на бланке с изменениями, внесенными приказом ФСС РФ от 07.06.2017 № 275.

Новая форма 4-ФСС: что изменилось в отчете за 9 месяцев 2017 г.

Изменений в бланке расчета 4-ФСС немного, все они коснулись титульного листа и таблицы 2:

- на титульном листе появилось поле, предназначенное для бюджетников - «Бюджетная организация», в котором указывается код источника финансирования

- в таблицу 2, где отражаются расчеты с Фондом соцстрахования, добавлена строка 1.1 о задолженности, перешедшей к страхователю-правопреемнику от реорганизованного юрлица, либо задолженности обособленного подразделения, снятого с учета

- соответственно, в строке 8 «Всего» отчета формы 4-ФСС новая формула расчета – в нее добавлен показатель строки 1.1

- в таблицу 2 добавлена строка 14.1, отражающая задолженность за Фондом соцстраха перед реорганизованным юрлицом, или обособленным подразделением, снятым с учета

- в строке 18 «Всего» изменилась формула в связи с включением в нее показателя строки 14.1

Соответствующие дополнения внесены и в Порядок заполнения формы 4-ФСС. Новая форма 2017 г. с изменениями от 07.06.2017г. применяется, начиная с отчета за 9 месяцев 2017 г. Уточненные расчеты 4-ФСС за периоды ранее 2017 года подаются на бланке, действовавшем в том расчетном периоде, за который вносится корректировка (п. 1.5 ст. 24 закона от 24.07.1998 № 125-ФЗ).

Заполнение 4-ФСС

Порядок заполнения расчета 4-ФСС остался прежним, его можно найти в приложении № 2 к приказу № 381 с изм. от 07.06.2017 г. Если страхователь зарегистрирован там, где действует пилотный проект ФСС, ему нужно учитывать и особенности заполнения, утвержденные приказом ФСС РФ от 28.03.2017 № 114.

Напомним основные требования инструкции, которые следует соблюдать при подготовке расчета 4-ФСС (новая форма за 3 квартал 2017):

- бланк заполняется на компьютере, либо вручную, но только печатными буквами и черными или синими чернилами

- на каждой странице указывается номер страхователя в ФСС и код подчиненности, внизу страницы ставится подпись и дата

- денежные показатели не округляются – они отражаются в рублях и копейках, вместо нулевого значения ставится прочерк

- показатели вносят нарастающим итогом с начала года

- все страницы формы нужно пронумеровать и указать их количество, а также страницы приложений, на титульном листе

Какие разделы расчета 4-ФСС должен представить страхователь за 9 месяцев 2017 г:

- титульный лист и таблицы 1, 2 и 5 – обязательные, их нужно сдать, даже если начислений по «травматизму» в отчетном периоде не было вовсе, то есть отчетность «нулевая»

- таблицы 1.1, 3 и 4 сдаются, только когда в них имеются соответствующие показатели

Скачать новую форму 4-ФСС 2017 можно ниже.

Когда сдавать расчет по «травматизму»

Если у страхователя среднесписочное число работников, за которых производятся отчисления, в прошлом году превысило 25 человек, он может подать расчет только в электронном виде. Срок подачи электронной формы 4-ФСС – не позже 25 числа месяца, следующего за отчетным периодом. За несоблюдение электронного формата отчетности страхователю грозит штраф в 200 рублей.

При среднесписочной численности в 25 и менее человек, у страхователя есть возможность отчитаться как электронно, так и на бумаге. Но для подачи «бумажного» расчета установлен меньший срок – 20 число месяца, следующего за отчетным периодом.

Таким образом, за 9 месяцев 2017 г. электронную форму 4-ФСС нужно предоставить не позднее 25.10.2017г., а «бумажную» - 20.10.2017г.

4-ФСС новая форма: образец заполнения

Чтобы показать, как выглядит новая форма 4-ФСС в заполненном виде, приведем пример расчета по «травматизму» за 9 месяцев 2017 г.

Новая 4-фсс образец стр 1

Новая 4-фсс образец стр 2

Новая 4-фсс образец стр 3

Новая 4-фсс образец стр 4

Что контролирует ФСС в 2019-ом году?

На ФСС возложены функции контроля за следующими взносами:

- взносы, которые положено оплачивать по страхованию своих работников от несчастных случаев возникших на производстве и профзаболеваний. Как говорят простым языком – взносы “на травматизм”;

- другие расходы, которые страхователи перечисляют на соц. страхование.

Согласно действующему законодательству, все страхователи обязаны отчитаться за проведенные перечисления с января по сентябрь текущего года. Необходимо сдать в ФСС отчёт за 9 месяцев.

Кто сдаёт такие отчёты?

Его сдают (согласно (пункту 1 статьи 24 Закона от 24.07.1998 года № 125-ФЗ) абсолютно все страхователи: как организации, так и ИП, которые выплачивали своим сотрудникам вознаграждения, которые облагаются такими взносами ” на травматизм”.

Если ИП не имело нанятых работников, то они платили такие взносы только за себя. В таком случае отчёт сдавать не нужно.

Если предприятие с 01.01 по 30.09.2017 г. не осуществляла таких выплат, которые могут признаваться объектом обложения страховыми взносами в ФСС, при этом не уплачивало таких взносов, то, всё равно необходимо представить нулевой отчет 4-ФСС за это время.

Сроки подачи отчёта

Всего за год нужно сдать 4 таких отчёта:

- за первый квартал;

- за полугодие;

- за 9 месяцев;

- за год.

Сдаются эти отчёты в тер. орган ФСС России по месту, в котором была проведена регистрации субъекта предпринимательства в следующие сроки:

- если бланк сдаётся в бумажном виде, то не позже 20-го числа месяца, следующего за отчетным периодом

- если отчетность отправляется в электронном виде, то не позже 25-го числа.

Для сдачи данного отчёта нужно поменять старый сертификат ключа на новый. С 15. сентября 2017 года стал действовать новый сертификат ключа проверки цифровой подписи. Свежий ключ можно скачать прямо на сайте fss ru в разделе “Удостоверяющий центр”. Нам надо найти и скачать сертификат открытого ключа для подписи квитанции. Файл назвали F4_FSS_RF_2017_qualified.cer.

Какая ответственность грозит страхователям за несвоевременную подачу отчётов?

За нарушение сроков подачи данной отчётности предусмотрен штраф для сотрудника организации, которые ответственен за это (директор или бухгалтер) в размере от 300 до 500 рублей согласно части 2 статьи 15.33 КоАП РФ.

На саму же организацию могут повесить штраф в размере 5 % от всей суммы страх. взносов за период с июля по сентябрь. Не менее 1 000 рублей и не больше 30 % от всей суммы начисленных взносов.

Где взять новую форму 4-ФСС за 3 квартал 2017 года? Поскольку администрирование взносов на пенсионное, медицинское и социальное страхование в части ВНиМ (временная нетрудоспособность и материнство) передано под контроль ФНС РФ, возникла необходимость в разработке актуальной отчетности. Прежний бланк-4 прекратил действие в связи с введением Приказа ФСС № 381 от 26.09.16 г. Разберемся, как заполнять и сдавать документ.

Усовершенствование новой формы состоит в исключении более не нужных разделов по социальным взносам ВНиМ и редактировании разделов по проф. страхованию. Отчитываться в установленные сроки обязаны все работодатели, включая ИП и юрлиц, при заключении договоров трудового и гражданско-правового характера (стат. 3, 5 Закона № 125-ФЗ от 24.07.98 г.). Другими словами, это не только выплаты, связанные с расчетами по зарплате, но и вознаграждение, выданное гражданам за оказание различных услуг/работ.

Новую форму-4 требуется представлять страхователями с отчетности за 1 кв. 2017 г. – скачать бланк здесь (в целях сдачи отчета за 1 квартал 2017 г. и полугодие 2017 г.). Утверждена ФСС в Приказе № 381 от 26.09.16 г.

Обратите внимание! Последняя версия Приказа № 381 утверждает актуальную версию отчетности по «травматизму» на 2017 год. В настоящее время других изменений пока не планируется. Но если необходимо отчитаться за прошлые периоды, к примеру, при уточнении информации, следует использовать бланки, применявшиеся ранее. Предположим, страхователю нужно подать корректировку за 2016 г. – форма расчета берется по Приказу № 59 от 26.02.15 г.

Порядок заполнения формы 4-ФСС

Заполнение 4-ФСС в 2017 году выполняется по общим правилам, требования к которым перечислены в Приказе № 381. Если страхователь не соблюдает федеральные законодательные нормы в системе страхования, скорее всего, он столкнется с отказом в приемке документов Фондом при сдаче отчетности. Прежде чем переходить к рассмотрению правил по формированию расчета, следует ознакомиться с составом актуального бланка.

Форма 4-ФСС в 2017 году – состав расчета:

- Титульный лист – составляется всеми страхователями. Здесь указываются регистрационные данные плательщика взносов – регномер и код подчиненности в территориальном отделении социальных органов; далее приводятся ИНН и КПП (ИП не заполняют), ОГРН для юрлиц (ОГРНИП для ИП), контактная информация (телефон, точный адрес по справочнику КЛАДР), основной код ОКВЭД, среднесписочная численность персонала за отчетный период (с выделением численности сотрудников-инвалидов и специалистов, занятых на производствах с вредными и/или опасными условиями). Новая ячейка «Бюджетная организация» предназначена к заполнению не всеми страхователями, а только бюджетными структурами. Здесь приводится код финансирования: 1 – по федеральным источникам средств; 2 – по региональным, 3 – по муниципальным, 4 – по смешанным.

- Стр. 2 табл. 1 – эта таблица предназначена для внесения данных о выплатах, с которых начисляются страховые взносы. Расчет базы (в рублях с копейками) и размера тарифа (в %) производится с детализацией за 3 последних месяца по колонкам 4, 5 и 6. Общие величины указываются в колонке 3.

- Стр. 3 табл. 1.1 – эта таблица формируется только теми страхователями, которые направляют свой персонал на временную занятость у других работодателей. В соответствии с нормами п. 2.1 стат. 22 Закона № 125-ФЗ здесь приводятся сведения о принимающем предприятии (ИНН, регномер в ФСС, ОКВЭД), численности направленного персонала, информации о расчетной базе для начислений и общем размере тарифа.

- Стр. 4 табл. 2 – непосредственно в этой таблице приводятся данные по начисленным, перечисленным во внебюджетные фонды, зачтенным, а также списанным и не принятым к зачету суммам на «травматизм». По стр. 1 отражается долг страхователя на начало года, детализированная стр. 1.1 добавлена для реорганизованных страхователей или снятых с учета как ОП. По стр. 12 отражаются долги за ФСС, стр. 14.1 добавлена для отражения данных по снятым с учета ОП. По стр. 9 и стр. 19 формируются остатки на конец расчетного периода.

- Стр. 5 табл. 3, табл. 4 – здесь отражаются данные по расходам в связи с имевшими место на производстве несчастными случаями, профзаболеваниями сотрудников, отпускным расходам на санаторно-курортное лечение, оплате предупредительных мер и т.д. Отдельно указывается численность пострадавшего персонала с разбивкой по категориям несчастных случаев.

- Стр. 6 табл. 5 – эта таблица включает данные по проведению СОУТ (АРМ) и обязательных медосмотров (периодических и предварительных). Заполнение таблицы 5 в форме 4-ФСС осуществляется на основании результатов обязательных процедур оценки трудовых условий, а также медосмотров.

Обратите внимание! Независимо от используемой системы налогообложения в ф. 4-ФСС заполняются не все дополнительные листы (таблицы 1.1, 3 и 4), а только те, по которым имеются соответствующие данные. Исключение – обязательные листы: их обязаны формировать страхователи в любом случае, даже при «нулевой» отчетности. Это титульник, таблицы 1, 2 и 5.

Новый бланк 4-ФСС – инструкция по заполнению

Общий образец заполнения 4-ФСС вы найдете ниже, а сейчас рассмотрим основные требования к составлению документа. Полное руководство содержится в Приложении № 2 к Приказу № 381 от 26.09.16 г. Основные правила составления отчета:

- Форму разрешается заполнять на бумажном носителе «от руки» с помощью ручки черного (синего) цвета или на компьютере печатным шрифтом.

- Каждый показатель вносится в соответствующую строку, колонку. Если данные за отчетный период в заполняемой форме отсутствуют, то есть сдается пустой отчет, по всем графам ставят прочерки. При этом заполнение таблицы 4, как и 1.1 и 3, не обязательно при отсутствии сведений.

- Заполнение таблицы 5 отчетной формы 4-ФСС выполняется только при проведении страхователем обязательных мероприятий – медосмотров и/или СОУТ (АРМ).

- Исправление неверных записей выполняют посредством зачеркивания и вписывания правильных данных. Обязательно проставление подписи ответственного сотрудника страхователя, даты и печати. Не допускается применение корректоров и аналогичных средств.

- После того, как отчет сформирован полностью, все страницы пронумеровывают в хронологическом порядке в специальном поле «стр.».

- Данные о номере регистрации страхователя и коде подчиненности фонда проставляют также на каждом листе согласно уведомлению/извещению, полученному при регистрации в Соцстрахе.

- Заверение отчета выполняется посредством проставления личной подписи руководящего лица работодателя и даты составления ф. 4-ФСС.

Обратите внимание! Представить бланки отчетности за 2017 год можно лично, путем отправки документов по почте или через ТКС с помощью специальной программы. При этом необходимо учитывать критерии численности, установленные п. 1 стат. 24 Закона № 125-ФЗ. Согласно указанным нормам, страхователи с численностью свыше 25 чел. обязаны отчитываться только электронно, представление бумажного расчета для них запрещается.

4-ФСС – типовой образец заполнения

При сдаче расчета в ФСС онлайн или «на бумаге» соблюдайте федеральные сроки представления формы. Даты подачи отчета зависят от варианта формирования – электронного или бумажного. Для страхователей, отчитывающихся «на бумаге», крайней датой сдачи является 20-ое число. Для страхователей, отчитывающихся электронно, – 25- ое.

Сроки сдачи ф. 4-ФСС на 2017 год:

- За 1 кв. – до 20.04.17/25.04.17 – для отчета «на бумаге» / в электронном виде.

- За полугодие – до 20.07.17/25.07.17 – для отчета «на бумаге» / в электронном виде.

- За 9 мес. – до 20.10.17/25.10.17 – для отчета «на бумаге» / в электронном виде.

- За 2017 г. – до 22.01.18/25.01.18 – для отчета «на бумаге» / в электронном виде.

Специальная программа для заполнения ф. 4-ФСС размещена на сайте Соцстраха. Чтобы воспользоваться сервисом, необходимо предварительно оформить ЭЦП посредством посещения территориального подразделения органов страхования. Иначе вы не сможете использовать программу.

Если у страхователя отсутствует деятельность, вправе ли он ограничиться сдачей единой упрощенной налоговой декларации? Или все равно необходимо отчитываться по «травматизму» на нулевой форме? По п. 2 стат. 80 при отсутствии объектов налогообложения (по транспорту, земельным участкам и имущественным объектам) компании могут заменить отчетность по НДС, прибыли, налогу с упрощенки и сельхоздеятельности на подачу единой декларации. Но в части социальных взносов эта норма не действует и обязанность по сдаче расчета 4-ФСС сохраняется.

Нередко у страхователей возникает вопрос: Как заполнить специальную таблицу 5 в 4-ФСС? Обратившись к порядку внесения данных становится понятно, что сведения вносятся только по тем рабочим местам, которые подлежат оценке, вне зависимости от фактического проведения мероприятий. Данные о медосмотрах вносятся по Приказу Минздравсоцразвития № 302н от 12.04.11 г. Если работодатели не обязаны проводить оценку трудовых условий и организовывать медосмотры, табл. 5 не заполняется и не представляется. Если же у работодателя трудятся сотрудники, занятые в опасных/вредных производствах, без табл. 5 отчет принят не будет.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Новая форма 4-ФСС за 4 квартал 2017 года обновилась. Изменения коснулись титульного листа и таблицы 2. Образец заполнения 4-ФСС за 2017 год поможет составить вашу форму без ошибок.

Форму 4-ФСС за 4 квартал надо сдать не позднее 22 января 2018 года, если отчитываетесь на бумаге. Или не позднее 25 января, если заполняете расчет в электронном виде.

В этой статье:

Порядок заполнения формы 4-ФСС за 4 квартал 2017 года в 2018 году

В форме 4-ФСС за 2017 год остались только разделы по . Отражать в ней взносы на страхование по временной нетрудоспособности и в связи с материнством не нужно. С 2017 года компании и ИП-работодатели перечисляют их в налоговую инспекцию. Соответственно, такие социальные взносы нужно показать в расчете по страховым взносам для ФНС.

Инструкция по заполнению расчета по форме 4-ФСС за 4 квартал 2017 года (год) та же, что для расчета за 3 квартал (9 месяцев). Бланк состоит из шести листов. Раньше их было пятнадцать. Все страхователи должны включить в расчет:

- титульный лист;

- таблицы 1, 2 и 5.

Эти же листы включите в нулевой 4-ФСС за 4 квартал 2017 года, но образец заполнения будет отличаться прочерками во всех строках и графах, где нет данных. Исключение - графы 3 таблицы 5. Если вы не проводили ни спецоценку условий труда, ни аттестацию рабочих мест, укажите в графе 3 таблицы 5 общее количество рабочих мест.

Еще два листа предназначены для ситуаций, которые бывают не у всех компаний и ИП. Таблица ниже поможет понять заполнение расчета 4-ФСС за год (4 квартал 2017 года).

- Как заполнить и сдать отчетность

Какие таблицы заполнять в новом расчете 4-ФСС

|

Номер таблицы |

Какая это таблица в старой 4-ФСС |

|---|---|

|

Всегда заполняйте |

|

|

Таблица 1 — здесь рассчитываете сумму, которая облагается взносами на травматизм |

Таблица 6 |

|

Таблица 2 — отражаете расчеты с ФСС по взносам на травматизм: сальдо на начало и конец периода, начисленные и перечисленные суммы, расходы на пособия, возмещение от фонда |

Таблица 7 |

|

Таблица 5 — показываете результаты спецоценки |

Таблица 10 |

|

Заполняйте, если ваша компания отдает сотрудников на работу в другие организации |

|

|

Таблица 1.1 — расчет взносов по работникам, которых компания отдала на аутсорсинг. Вид деятельности, ОКВЭД, тариф взносов ставьте не свои, а принимающей стороны |

Таблица 6.1 |

|

Заполняйте, если в компании были несчастные случаи |

|

|

Таблица 3 — для расходов на пособия по травматизму |

Таблица 8 |

|

Таблица 4 — показывайте количество человек, которые пострадали на производстве за отчетный период |

Таблица 9 |

Порядок заполнения расчета формы 4-ФСС за 4 квартал 2017 года

В верхней части формы на каждой странице укажите регистрационный номер страхователя. Возьмите его из уведомления, которое территориальный орган ФСС России выдал при регистрации.

В поле «Код подчиненности» укажите пятизначный код территориального органа ФСС России, в котором зарегистрирован страхователь. Первые четыре знака - это код подразделения ФСС России. Пятый знак характеризует страхователя, обычно это цифра 1. Но есть и другие значения:

- 2 - обособленное подразделение;

- 3 - гражданин.

Заполнение титульного листа

При первичном заполнении расчета по форме 4-ФСС за 4 квартал 2017 года в поле «Номер корректировки» на титульном листе поставьте «000». Если уточняете его, укажите порядковый номер корректировки:

- «001», когда уточняете расчет 4-ФСС впервые;

- «002», когда решили уточнить расчет 4-ФСС во второй раз и т. д.

Если подаете расчет по итогам отчетного или расчетного периода (за 1 квартал, полугодие, девять месяцев и год), заполните только первые две ячейки поля «Отчетный период». Например, при заполнении расчета 4-ФСС за 4 квартал 2017 года укажите «12», а в следующих двух ячейках проставьте прочерки.

Если подаете расчет для получения страхового возмещения, то заполните только последние две ячейки. Укажите количество обращений за страховым возмещением: «01», «02» и т. д. (п. 5.4 Порядка, утв. приказом ФСС России от 26 сентября 2016 г. № 381).

В поле «Календарный год» укажите год, за который составляете расчет. В нашем примере это будет 2017.

Поставьте букву Л в поле «Прекращение деятельности» только при ликвидации организации или при прекращении деятельности предпринимателя. В остальных ситуациях при заполнении расчета 4-ФСС за 4 квартал 2017 года в этом поле ничего не пишите.

Укажите наименование организации так, как написано в ее уставе. Для граждан необходимо указать фамилию, имя и отчество (если оно есть). Проследите чтобы данные совпадали с паспортом гражданина РФ.

Пример заполнения титульного листа за 2017 год

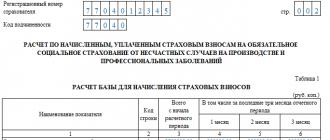

Таблица 1

При заполнении таблицы 1 расчета 4-ФСС за 4 квартал 2017 года покажите расчетную базу по взносам на страхование от несчастных случаев на производстве и профзаболеваний. Размер страхового тарифа по этому виду взносов зависит от класса профессионального риска, присвоенного организации (ст. 1 Федерального закона от 22 декабря 2005 г. № 179-ФЗ, ст. 1 Федерального закона от 1 декабря 2014 № 401-ФЗ).

В свою очередь, класс профессионального риска зависит от вида экономической деятельности организации. Классификация видов экономической деятельности утверждена приказом Минтруда России от 30 декабря 2016 № 851н. Многопрофильные организации с подразделениями, деятельность которых отличается от основной, могут быть отнесены сразу к нескольким классам профессионального риска.

Если вся деятельность организации отнесена к одному классу профессионального риска, расчет по форме 4-ФСС за 4 квартал 2017 года заполните один раз. Все показатели в нем укажите в целом по организации.

Если у организации есть подразделения с повышенными (пониженными) классами профессионального риска, расчет по форме 4-ФСС за 4 квартал 2017 года составляйте по каждому из них.

В строке 1 таблицы 1 расчета 4-ФСС за 4 квартал 2017 года заполните расчетную базу для начисления взносов, то есть общую сумму выплат, облагаемых страховыми взносами. По строке 2 - размер выплат, которые страховыми взносами не облагаются.

По строке 3 отразите базу для начисления взносов. Она равна разнице между показателями строк 1 и 2. А в строке 4 укажите сумму выплат в пользу инвалидов.

В графе 3 приведите показатели, рассчитанные нарастающим итогом с начала года. А в графах 4-6 - показатели за последние три месяца.

В строке 5 укажите размер страхового тарифа, установленный для организации или для ее обособленного подразделения. В примере заполнения 4-ФСС в 2017 году (ниже) тариф минимальный — 0,2 процента. Для вашей компании он может быть другим.

Если к тарифу страховых взносов, укажите процент скидки в строке 6.

Если организация применяет надбавку к тарифу страховых взносов, в строке 7 укажите процент надбавки. А в строке 8 - дату приказа территориального отделения ФСС России об установлении надбавки.

В строке 9 отразите итоговый тариф страховых взносов с учетом скидки или надбавки. Значение тарифа округлите до двух десятичных знаков после запятой. Например, 0,25 (п. 7.1-7.9 Порядка, утв. приказом ФСС России от 26 сентября 2016 г. № 381).

Таблица 1

Таблица 1.1

Таблицу 1.1 заполняют только работодатели, которые временно передают своих сотрудников другим организациям или предпринимателям. Страховые взносы с выплат этим сотрудникам начисляет «направляющая сторона», то есть работодатель.

Заполните в таблице 1.1 столько строк, скольким организациям и предпринимателям вы направляли сотрудников. В каждой укажите:

- в графе 2 - регистрационный номер в ФСС России;

- в графе 3 - ИНН;

- в графе 4 - ОКВЭД.

В графу 5 впишите общее количество сотрудников, которые в отчетном периоде временно трудились в других организациях. В графах 6, 8, 10 и 12 отразите выплаты этим сотрудникам:

- за отчетный или расчетный период (квартал, полугодие, девять месяцев или год);

- за каждый из трех последних месяцев.

В графах 7, 9, 11, 13 отдельно укажите выплаты инвалидам за эти периоды. Если таких нет, поставьте прочерки.

Графа 14 - для страхового тарифа принимающей стороны (без скидки или надбавки). А в графе 15 укажите показатель с учетом скидки или надбавки с двумя знаками после запятой. Если скидок или надбавок к страховому тарифу у принимающей организации нет, поставьте в графе 15 прочерк. Так предусмотрено пунктами 8-9.9 Порядка, утвержденного приказом ФСС России от 26 сентября 2016 № 381.

Таблица 2

По строке 1 таблицы 2 отразите задолженность перед ФСС России на начало года. Этот показатель на протяжении расчетного периода не меняется.

По строке 2 отразите сумму начисленных страховых взносов на начало периода и за последние три месяца с разбивкой.

По строке 3 укажите сумму страховых взносов, начисленных по актам выездных и камеральных проверок. А по строке 4 - суммы страховых взносов, не принятых к зачету по результатам выездных и камеральных проверок.

По строке 5 нужно отразить страховые взносы, которые доначислил сам страхователь за прошлые периоды.

По строке 8 укажите итоговую сумму. Ее вы получите, сложив строки с 1 по 7 данной таблицы.

По строке 12 укажите задолженность ФСС России перед страхователем на начало года.

По строке 15 укажите расходы по обязательному социальному страхованию нарастающим итогом с начала года с расшифровкой за последние три месяца периода.

По строке 16 отразите страховые взносы, которые перечислили в ФСС России, с разбивкой за последние три месяца.

По строке 17 укажите сумму списанной недоимки, которая числится за страхователем, а также задолженность, которая не подлежит взысканию по решению суда. То есть недоимку, которую ФСС России не вправе взыскивать в связи с истечением срока исковой давности.

По строке 18 укажите итоговую сумму. Ее вы получите, сложив строки с 12 по 17 (кроме 13 и 14) данной таблицы. По строке 19 отразите задолженность страхователя на конец расчетного периода. В том числе по строке 20 укажите только сумму задолженности, срок уплаты по которой истек.

Образец заполнения таблицы 2 расчета 4-ФСС за 2017 год (4 квартал 2017 года)

Таблица 3

Таблицу 3 формы 4-ФСС заполняйте, если в отчетном периоде выплачивали больничные пособия в связи с производственными травмами и профзаболеваниями, финансировали мероприятия по профилактике травматизма, несли другие расходы по страхованию от несчастных случаев и профзаболеваний. Полный перечень таких расходов - в пункте 1 статьи 8 Федерального закона от 24 июля 1998 № 125-ФЗ.

В таблице указывайте нарастающим итогом расходы, которые произвели с начала года. По строке 1 отражайте выплаченные пособия по временной нетрудоспособности в связи с несчастными случаями на производстве. По строке 2 - сведения о пособиях внешним совместителям. По строке 3 - сведения о пособиях гражданам, которые пострадали в других организациях.

В строку 4 запишите данные по пособиям, связанным с профзаболеваниями. В строку 5 - сведения о пособиях внешним совместителям. В строку 6 - сведения о пособиях гражданам, которые пострадали в других организациях.

В строку 7 впишите сведения об оплате отпусков для санаторно-курортного лечения сотрудников (сверх ежегодного оплачиваемого отпуска).

Строку 9 заполняйте, если проводили за год какие-либо предупредительные мероприятия по сокращению производственного травматизма и профзаболеваний.

Строка 10 итоговая - в ней укажите сумму строк 1, 4, 7 и 9. Показатель строки 10 должен совпасть с суммой в строке 15 таблицы 2 (п. 12.1-12.6 Порядка, утв. приказом ФСС России от 26 сентября 2016 г. № 381).

Таблица 4

Таблицу 4 формы 4-ФСС заполняйте, если в течение года у страхователя были несчастные случаи на производстве или выявили профзаболевания.

По строке 1 укажите число сотрудников, которые пострадали на производстве в течение года. По строке 2 дополнительно расшифруйте, сколько человек погибли из-за несчастных случаев. Данные берите из актов о несчастном случае на производстве (форма Н-1).

По строке 3 укажите число сотрудников, у которых в течение года выявили профзаболевания. Данные для заполнения берите из актов о случае профзаболевания (утв. постановлением Правительства РФ от 15 декабря 2000 г. № 967).

В строке 4 покажите сумму показателей строк 1 и 3. По строке 5 укажите число случаев на производстве или профзаболеваний, которые закончились только временной нетрудоспособностью (п. 13.1-13.4 Порядка, утв. приказом ФСС России от 26 сентября 2016 г. № 381).

Таблица 5

В таблице 5 укажите данные о специальной оценке условий труда и медосмотрах. В графах 3-6 таблицы 5 укажите общее количество рабочих мест, которые подлежат специальной оценке, и количество рабочих мест, уже проверенных (в т. ч. отнесенных к вредным и опасным условиям труда). Графы заполняйте на основании отчета о проведении специальной оценки условий труда.

В графах 7-8 по строке 2 укажите количество сотрудников, которые работают во вредных и опасных условиях труда и должны проходить обязательные и предварительные медосмотры. Графы заполняйте на основании заключительных актов медицинских комиссий. Количество сотрудников определяйте по состоянию на начало календарного года.

В отношении надомников и дистанционных работников специальную оценку условий труда не проводят - указывать их количество в строке 1 граф 3-6 таблицы 5 не надо. Однако если такие работники заняты на работах, требующих прохождения предварительных и периодических медосмотров, то данные о них укажите в строке 2 граф 7-8.

Так предусмотрено пунктами 14.1-14.4 Порядка, утвержденного приказом ФСС России от 26 сентября 2016 № 381.

Если не проводили ни специальную оценку условий труда, ни аттестацию рабочих мест, таблицу 5 все равно заполните: в графе 3 укажите общее количество рабочих мест, а в графах 4, 5 и 6 проставьте прочерки.

Образец заполнения таблицы 5 для отчета 4-ФСС

Что учесть при заполнении 4-ФСС в 2018 году

Фонд утвердил особенности заполнения 4-ФСС для компаний, которые участвуют в пилотном проекте. Изменения уже действуют (приказ ФСС РФ от 28 марта 2017 г. № 114). Компании пилотного проекта не должны отражать пособия и другие расходы по страхованию от травматизма — это строки 15 таблицы 2 и таблица 3. Ведь пособия и другие расходы по страхованию оплачивает фонд. Аналогичные правила действовали и для старой формы 4-ФСС. Если компания по ошибке все же заполнила ненужные показатели, сдайте уточненку.

Штраф за несдачу 4-ФСС за 4 квартал 2017 года

Страхователя, который не представил вовремя отчет, оштрафуют по пункту 1 статьи 26.30 Федерального закона от 24 июля 1998 № 125-ФЗ. Штраф - 5 процентов от суммы взносов, которые начислили за последние три месяца. Его платят за каждый полный или неполный месяц просрочки. В законе есть и максимальная сумма - 30 процентов от суммы взносов по расчету. Чиновники предусмотрели и минимальный размер - 1000 руб.

Кроме самого страхователя штраф грозит и директору. Размер штрафа составляет от 300 до 500 руб. (ч. 2 ст. 15.33 КоАП РФ).

Если по каким-либо причинам вы не согласны с решением территориального отделения фонда, его можно обжаловать.

Как сдать расчет 4-ФСС за 4 квартал 2017 года в 2018 году

Способ сдачи расчета зависит от численности работников. Если среднесписочная численность сотрудников страхователя за предыдущий год:

- превышает 25 человек, то расчеты по форме 4-ФСС сдавайте только в электронном виде. Такой порядок распространяется и на вновь созданные организации с численностью более 25 человек.

- 25 человек или меньше, то вы вправе подавать расчеты по форме 4-ФСС как на бумаге, так и в электронном виде.

Если вы должны отчитываться в электронке, но расчет сдали на бумаге, то будет штраф 200 руб. (ст. 26.30 Федерального закона от 24 июля 1998 № 125-ФЗ). Бланк же для обоих случаев одинаковый (утв. приказом ФСС РФ от 26 сентября 2016 г. № 381).

общества присвоен класс профессионального риска и установлен тариф страховых взносов, общество сослалось на ошибочное указание основного вида деятельности, но в изменении тарифа отказано.

Итог: требование удовлетворено, так как в изменении тарифа отказано по формальным основаниям, законом не предусмотрена возможность установления разных тарифов для юридического лица и его обособ

Индивидуальному предпринимателю

направлено требование об уплате долга по страховым взносам на обязательное пенсионное страхование, соответствующих пеней с указанием на то, что для предпринимателей, применяющих УСН, налоговая база определяется от суммы доходов без учета расходов.Итог: требование удовлетворено, поскольку в целях определения размера подлежащих уплате страховых взносов за спорный период подле

Начислены страховые

взносы на обязательное пенсионное страхование и обязательное медицинское страхование, пени, штрафы со ссылкой на невключение в базу для начисления взносов сумм вознаграждений, выплаченных членам совета директоров и ревизионной комиссии, секретарю совета директоров.Итог: требование удовлетворено частично, поскольку в части спорного периода указанные выплаты были сторнированы, поэтому вз

Вся судебная практика по этой теме »Пособие по беременности и родам, пособие по нетрудоспособности (больничный), средний заработок

Порядок уплаты страховых взносов