Перевыставление транспортных расходов покупателю производится, когда транспортировка товара до покупателя осуществляется по договоренности между поставщиком и транспортной компанией, а покупатель возмещает произведенные транспортные расходы. О том, как перевыставить транспортные расходы покупателю без налоговых рисков, читайте в нашей статье.

Как грамотно перевыставить транспортные расходы покупателю?

Перевыставление транспортных расходов можно произвести двумя способами:

- в форме посреднических услуг;

- в форме изменения стоимости товара.

Рассмотрим их подробнее.

Способ 1. Посреднические услуги

Этот способ перевыставления транспортных расходов самый распространенный, хотя и довольно трудоемкий с точки зрения его документального обслуживания.

1. Договор

В договоре с покупателем мы фиксируем пункт о том, что обязуемся от своего имени найти подходящего перевозчика, заключить с ним соглашение о транспортировке товара и проследить за выполнением этого соглашения до момента передачи товара покупателю. То есть указываем на то, что берем на себя обязательства посредника между покупателем и организацией-перевозчиком. Главное условие - прописать хотя бы символическую сумму вознаграждения, так как посреднические договоры должны быть возмездными (ст. 990, 1005 ГК РФ).

2. Первичные документы

По транспортным услугам предоставляем покупателю транспортную накладную от своего имени, сформированную на основании первичных документов от организации-перевозчика. Не забудем приложить к ней копию транспортной накладной организации-перевозчика.

По посредническим услугам предоставляем покупателю отчет посредника с указанием в нем суммы своего вознаграждения (ст. 999 ГК РФ). Форму отчета разрабатываем самостоятельно с обязательным утверждением ее в учетной политике.

3. Счет-фактура

Полученные от организации-перевозчика счета-фактуры фиксируем в журнале полученных и выставленных счетов-фактур.

Для покупателя выставляем от своего имени:

- счет-фактуру по транспортным услугам и прикладываем к ней копию счета-фактуры организации-перевозчика (подп. «а» п. 15 разд. II прил. 3 постановления Правительства РФ «О заполнении документов при расчетах по НДС» от 26.12.2011 № 1137), регистрируем в журнале счетов-фактур;

- счет-фактуру по вознаграждению за посредничество - регистрируем в книге продаж.

ВНИМАНИЕ! При перевыставлении счета-фактуры по транспортным услугам в строках 1 (дата), 2, 2б ставьте сведения организации-перевозчика, а не свои (подп. «в» п. 1 разд. II прил. 1 постановления от 26.12.2011 № 1137).

Способ 2. Изменение стоимости товара

Этот вид перевыставления транспортных расходов на практике встречается нечасто, но он более простой по документальному оформлению по сравнению с первым.

1. Договор

П. 3 ст. 485 ГК РФ предусмотрено, что в договоре реализации можно поставить пункт об изменении стоимости товара при наступлении определенных обстоятельств. Как вариант, можно внести условие: если доставку товара до покупателя организует поставщик, то стоимость товара увеличивается на стоимость транспортировки товара до покупателя.

2. Первичные документы

На момент передачи товара организации-перевозчику у вас на руках уже будет договор об оказании транспортных услуг и счет на оплату этих услуг. По этим документам определяем сумму транспортных расходов (с учетом НДС) и плюсуем ее к стоимости отгружаемых покупателю товаров. Полученную сумму указываем в товарной накладной. Если отгружается несколько видов товаров, то транспортные расходы распределяем между ними равными долями.

ВАЖНО! Отдельной строкой стоимость транспортных услуг в товарной накладной не выделяйте. Вы не оказываете услуги по перевозке товаров, поэтому и в выписываемых вами накладных такой услуги не должно быть.

При изменении стоимости транспортных услуг после получения товарной накладной покупателем корректировки в нее вносятся одним из двух способов:

- оформление новой скорректированной накладной;

- внесение исправлений в уже оформленные 2 экземпляра накладной: свой и покупателя.

Транспортная накладная, полученная от организации-перевозчика, будет считаться основанием для отражения расходов, связанных с реализацией товаров (подп. 1 п. 1 ст. 253 НК РФ).

3. Счет-фактура

Выставляем счет-фактуру на сумму, которую указали в товарной накладной: стоимость товара, увеличенная на стоимость транспортных услуг. Фиксируем ее в книге продаж. При изменении стоимости транспортных услуг, включенных в стоимость товара, формируем корректировочный счет-фактуру на сумму увеличения (уменьшения) транспортных расходов (абз. 3 п. 1 ст. 169 НК РФ). Исправлять старый счет-фактуру не надо.

Счет-фактуру, полученный от организации-перевозчика, регистрируем в книге покупок.

Как отразить перевыставление транспортных расходов в проводках?

После того как мы разобрались с документальным оформлением перевыставления транспортных услуг покупателю, рассмотрим отражение этих операций в проводках на наглядном примере.

Пример

- Продавец продал покупателю товар на сумму 895 420 руб. (в т. ч. НДС 136 589,42 руб.).

- Покупная стоимость товара - 762 710 руб. (в т. ч. НДС 116 345,59 руб.).

- Стоимость доставки товара перевозчиком по соглашению с продавцом составила 26 630 руб. (в т. ч. НДС 4 062,20 руб.).

ПРИМЕЧАНИЕ: в способе № 1 на стоимость доставки посредник перевыставляет товарную накладную и счет-фактуру (в бухучете у посредника продажа товара не отражается); в способе № 2 стоимость доставки увеличивает стоимость товара.

- Стоимость услуг посредника, отражаемая в способе № 1, - 1 200,00 руб. (в т. ч. НДС 183,05 руб.).

- Расходы на транспортировку товара возмещаются покупателем.

| Операция |

Посреднические услуги |

Изменением стоимости товара |

||||

|---|---|---|---|---|---|---|

| Дт | Кт | Сумма | Дт | Кт | Сумма | |

| Товар приобретен продавцом | 41 | 60 | 646 364,41 | 41 | 60 | 646 364,41 |

| 19 | 60 | 116 345,59 | 19 | 60 | 116 345,59 | |

| 68 | 19 | 116 345,59 | 68 | 19 | 116 345,59 | |

| Товар продан покупателю | 62 | 90-1 | 895 420,00 | 62 | 90-1 | 922050= 895 420 + 26 630 |

| 90-3 | 68 | 136 589,42 | 90-3 | 68 | 140651,62= 136 589,42 + 4 062,20 | |

| Отражены затраты на транспортировку товара до покупателя (включены в стоимость товара) | – | – | – | 41 | 76 | 22 567,80 |

| 19 | 76 | 4 062,20 | ||||

| 68 | 19 | 4 062,20 | ||||

| Списана стоимость проданного товара | 90-2 | 41 | 646 364,41 | 90-2 | 41 | 668932,21= 22 567,8 + 646 364,41 |

| Отражено посредническое вознаграждение по транспортным услугам | 76 | 91-1 | 1 200,00 | – | – | – |

| 91-3 | 68 | 183,05 | ||||

| Отражены результаты на конец месяца | 90-9 | 99 |

895 420 – 136 589,42-646 364,41 |

90-9 | 99 |

922 050 – 140 651,62 – 646 364,41 – 22 567,8 |

| 91-9 | 99 | 1016,95= 1 200 – 183 | ||||

| Начислен налог на прибыль | 99 | 68 |

(112 466,17 + 1 016,95) ×20% |

99 | 68 | 22493= 112 466,17 ×20% |

| Сумма НДС к уплате | 68 | 51 |

136 589,42 + 183,05 – 116 345,59 |

68 | 51 |

140 651,62 – 116 345,59 – 4 062,20 |

Как видно из рассмотренного выше примера, способ № 2 выгоден не только с точки зрения более простого документального оформления, но и как тот, при котором меньше налоговая нагрузка - в этом случае не нужно платить налоги по доходам в виде вознаграждения за посредничество.

Итоги

Перевыставление транспортных расходов может производиться через оформление посредничества продавца между покупателем и перевозчиком. Но может быть проведено и в виде увеличения стоимости товара на сумму произведенных транспортных расходов. Второй способ предпочтительнее. Во-первых, он легче по документальному оформлению. Во-вторых, финансово выгоднее, т. к. меньше налоговая нагрузка.

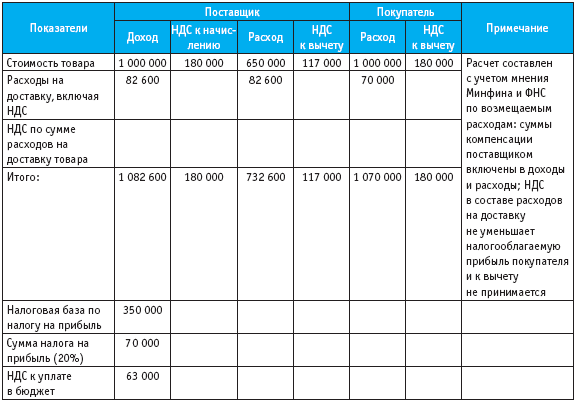

Минфин России разъяснил, нужно ли указывать в счете-фактуре на отгрузку товаров транспортные услуги, если договором поставки предусмотрено, что продавец организует доставку товаров, а покупатель компенсирует ему понесенные транспортные расходы. При этом ряд важных вопросов, связанных с исчислением НДС в такой ситуации, остался «за кадром».

Что сказал и не сказал Минфин

Согласно п. 3 ст. 168 НК РФ счет-фактура выставляется при реализации товаров (работ, услуг) не позднее пяти календарных дней, считая со дня отгрузки товаров (выполнения работ, оказания услуг). Но если по условиям договора поставки продавец товаров обязуется организовать их доставку грузополучателю, а покупатель - возместить понесенные продавцом транспортные расходы, никакой реализации транспортных услуг продавцом не осуществляется, поскольку их оказывает перевозчик. В связи с этим финансисты пришли к выводу, что в счете-фактуре, выставляемом продавцом по отгруженным товарам, услуги по транспортировке товаров, реализуемые перевозчиком, не указываются.

А где в таком случае отражаются суммы полученного от покупателя возмещения по транспортным расходам? Нужно ли на них составлять отдельный счет-фактуру? Может ли продавец принять к вычету НДС по счету-фактуре, выставленному перевозчиком в его адрес? В комментируемом письме ответов на эти вопросы нет. Но ранее финансисты рассматривали такие вопросы.

НДС у продавца

В письме от 22.10.2013 № 03-07-09/44156 Минфин России указал, что суммы возмещения транспортных расходов связаны с оплатой реализованных товаров и потому на основании подп. 2 п. 1 ст. 162 НК РФ подлежат включению в налоговую базу по НДС. При этом в соответствии с п. 18 Правил ведения книги продаж, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137 (далее - Правила ведения книги продаж), на сумму возмещения транспортных расходов, полученную от покупателя, продавец должен составить счет-фактуру в одном экземпляре с выделением в нем НДС и зарегистрировать его в книге продаж.

В отношении НДС по счету-фактуре, предъявленному продавцу перевозчиком, финансисты отметили, что он принимается продавцом к вычету в общеустановленном порядке.

Проблемы у покупателя

Крайним в рассматриваемой ситуации оказывается покупатель. Ведь он, компенсируя продавцу его затраты на транспортировку товаров в сумме, включающей в себя НДС, не может принять этот налог к вычету, поскольку в его адрес никаких счетов-фактур не выставляется (письмо Минфина России от 06.02.2013 № 03-07-11/2568). И даже если продавец выставит в адрес покупателя счет-фактуру по транспортным услугам, отстаивать право на вычет НДС покупателю придется через суд.

Так, ФАС Уральского округа в постановлении от 25.05.2009 № Ф09-3324/09-С3 рассмотрел ситуацию, когда компания приняла к вычету НДС по счетам-фактурам, выставленным поставщиками товаров за оказание транспортных услуг. Поскольку поставщики товаров эти услуги не оказывали (перевозку осуществляло ОАО «РЖД»), налоговики в вычете налога отказали. Суд посчитал действия компании правомерными. Он указал, что само по себе перевыставление счетов-фактур компании, являющейся плательщиком НДС, при наличии факта потребления соответствующих услуг не является основанием для отказа в праве на применение налоговых вычетов по НДС.

А ФАС Северо-Кавказского округа в постановлении от 19.05.2009 по делу № А53-10110/2008-С5-46 отметил, что компенсация поставщику стоимости доставки товара железнодорожным транспортом по существу является не платой за транспортные услуги, а частью встречного предоставления по договору поставки товаров. Поэтому покупатель правомерно принял к вычету НДС по счету-фактуре, выставленному продавцом на сумму полученной компенсации понесенных им транспортных расходов.

Агентская схема

Отметим, что существует вариант оформления отношений по возмещению транспортных расходов покупателем, позволяющий избежать начисления НДС продавцом на сумму полученной компенсации и избавляющий покупателя от проблем с вычетом НДС. Для этого надо всего лишь прописать в договоре поставки (приложении к договору) условие о том, что продавец при организации транспортировки товаров действует от своего имени по поручению и в интересах покупателя. Тогда договор поставки будет содержать в себе элементы агентского договора (п. 3 ст. 421 ГК РФ), и взаимоотношения продавца и покупателя в части транспортных услуг будут строиться по агентской схеме.

В письме от 21.03.2013 № 03-07-09/8906 Минфин России разъяснил, что если на основании агентского договора продавец от своего имени приобретает для покупателя услуги по транспортировке товаров, то вычеты НДС покупателем по услугам транспортировки производятся на основании счетов-фактур, составленных продавцом. При этом согласно подп. «в» п. 1 Правил заполнения счета-фактуры, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137, при составлении счета-фактуры продавец в строке 2 счета-фактуры указывает полное или сокращенное наименование фактического продавца услуг - транспортной компании.

Таким образом, при агентской схеме покупатель имеет полное право принять к вычету НДС по счету-фактуре, выставленному в его адрес продавцом товаров, выполняющим при оказании транспортных услуг функции агента. Но здесь нужно обратить внимание на два момента.

Во-первых, согласно ст. 1006 ГК РФ вознаграждение по агентскому договору является обязательным. ВАС РФ в Определении от 13.10.2008 № 13250/08 разъяснил, что эта норма не является диспозитивной и не предусматривает случаев, когда агентское вознаграждение не уплачивается. Поэтому стороны должны установить хотя бы символическую сумму вознаграждения.

У продавца посредническое вознаграждение включается в налоговую базу по НДС (п. 1 ст.156 НК РФ). Соответственно, на эту сумму он выставляет в адрес покупателя счет-фактуру и регистрирует его в своей книге продаж (п. 20 Правил ведения книги продаж).

Во-вторых, п. 3.1 ст.169 НК РФ установлена обязанность по ведению журнала учета полученных и выставленных счетов-фактур в отношении деятельности, осуществляемой в интересах другого лица на основе договоров комиссии, агентских договоров. Поэтому счет-фактуру, выставленный в адрес покупателя по транспортным услугам, продавец регистрирует в журнале учета полученных и выставленных счетов-фактур (подп. «а» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, утвержденных Постановлением Правительства РФ от 26.12.2011 № 1137).

Одна из главных обязанностей продавца по договору купли-продажи (или поставки как частного случая купли-продажи) - предоставить товар в распоряжение покупателя, т. е. передать этот товар физически. Причем передача не всегда совпадает с моментом перехода права собственности на товар, предусмотренным договором. Товар может передаваться покупателю:

- в том месте, где он хранится, например на складе поставщика;

- в месте нахождения покупателя или ином согласованном месте.

В первом случае товар перемещает покупатель или уполномоченное им лицо (транспортная организация): вывоз товара производится своими силами и за свой счет.

Во втором случае товар доставляет поставщик. Обязанность поставщика доставить товар на склад покупателя или в иной заранее определенный сторонами договора пункт может быть установлена договором.

Таким образом, возникают транспортные расходы, которые по условиям договора могут быть возложены на покупателя или поставщика или распределены каким-либо иным способом. Какие налоговые последствия возникают при различных способах оформления транспортных расходов? Каким образом влияет на налогообложение переход права собственности на товар? Рассмотрим различные ситуации, наиболее типичные для хозяйственной практики.

Переход права собственности имеет значение?

Напомним, что расходы, учитываемые для целей налогообложения прибыли, должны соответствовать критериям п. 1 ст. 252 НК РФ, т. е. быть экономически обоснованными и документально подтвержденными. По общему правилу налогоплательщик вправе сам определять экономическую целесообразность понесенных расходов.

По мнению автора, если в договоре предусмотрены условия о доставке товара и о том, что транспортные расходы возлагаются на поставщика, то этого достаточно для обоснования правомерности признания затрат на доставку для целей налогообложения прибыли.

При этом не стоит забывать и о документах - товарных и товарно-транспортных накладных, путевых листах, отчетах посредников и актах об оказании услуг. На необходимость подтверждать транспортные расходы такими документами неоднократно указывали как налоговые органы, так и Минфин России (см. письма УФНС России по г. Москве № 20-12/014632, Минфина России от 01.06.2006 № 03-03-04/1/495, от 24.07.2006 № 03-03-04/2/604, ФНС России от 05.06.2003 № 02-5-10/64).

Однако налоговые органы обращают внимание еще на один критерий экономической обоснованности транспортных расходов. По их мнению, немаловажно, кому принадлежит право собственности на товар. Ведь если расходы по доставке несет собственник, то сомнений в их экономической целесообразности не возникает: по общему правилу поставщик обязан передать товар покупателю в согласованном месте.

Но если право собственности на товар уже перешло к покупателю, а затраты на доставку этого товара несет поставщик, то вопрос об экономической целесообразности данных расходов решается не так однозначно. Проиллюстрируем ситуацию на примере.

Пример 1

ООО "Альфа" (поставщик) заключило с ООО "Бета" (покупатель) договор, согласно которому право собственности на товары переходит к покупателю в момент их вручения на складе поставщика. ООО "Альфа"несет расходы по доставке товара до центрального склада покупателя, а также дополнительные затраты:

По централизации;

По нанесению штрихкодов на товар;

По доставке товара в розничные точки покупателя.

Инспекторы считают, что в этой ситуации поставщик не вправе уменьшать налогооблагаемую прибыль на сумму перечисленных дополнительных расходов, несмотря на то что они предусмотрены договором (см. письмо УФНС России по г. Москве от 05.03.2010 № 16-15/023314@). Приемка товара - необходимое действие, обеспечивающее принятие товаров в соответствии с договором поставки (п. 1 ст. 513 Гражданского кодекса РФ). Налоговые органы отмечают, что для выполнения обязанностей по договору поставки поставщику было достаточно доставить товар на централизованный склад. Остальные расходы, возложенные на поставщика, не отвечают требованиям ст. 252 НК РФ, а значит, их нельзя учесть при определении налогооблагаемой прибыли.

Рассмотрим еще один пример.

Пример 2

ООО "Альфа" (продавец) заключило с ООО "Бета" (покупатель) договор, согласно которому переход права собственности происходит в момент передачи товара грузоперевозчику. При этом расходы по транспортировке товара до покупателя оплачивает продавец.

В этом случае налоговые органы также не считают обоснованным уменьшать налогооблагаемую прибыль на затраты по транспортировке товаров до покупателя (см. письмо УМНС России по г. Москве от 19.01.2004 № 11-14/2887). По мнению проверяющих, при расчете налоговой базы по налогу на прибыль компания-продавец не может учесть расходы по доставке товара, который уже не является ее собственностью.

Однако не во всех ситуациях инспекторы отказывают налогоплательщику в праве учесть транспортные расходы по товару, который уже не принадлежит продавцу. В упомянутом письме фискальные органы отмечают, что такие затраты можно учесть при налогообложении прибыли, если покупатель возмещает продавцу расходы на доставку.

Минфин России называет не один, а два случая, когда поставщик вправе учесть затраты на доставку товара для целей налогообложения прибыли даже при условии, что право собственности на товар уже перешло к покупателю:

- расходы на доставку включены в стоимость товара (см. письмо Минфина России от 17.11.2006 № 03-03-04/1/770);

- покупатель возмещает расходы на доставку товара (см. письмо Минфина России от 10.03.2005 № 03-03-01-04/1/103).

Рассмотрим перечисленные варианты подробнее.

Расходы на доставку - часть стоимости товара

Исполнение договора оплачивается по цене, установленной соглашением сторон (п. 1 ст. 424 ГК РФ). Стороны договора вправе сами решать, входит стоимость доставки в цену договора или нет.

Рассмотрим ситуацию, когда стоимость доставки включена в стоимость товара. При таком подходе условиями договора поставки предусмотрена цена товара, сформированная с учетом стоимости его доставки до пункта назначения. Отдельные платежи, связанные с доставкой товара, по договору поставки не производятся. В этом случае цена товара с учтенными в ее составе транспортными расходами составляет выручку поставщика, с которой он уплачивает налог на прибыль и НДС.

Это самый простой вариант как с точки зрения документального оформления, так и с точки зрения налогообложения у сторон сделки. Рассмотрим его на примере.

Пример 3

Поставщик ООО "Альфа" (плательщик НДС) отгружает товар покупателю ООО "Омега". Транспортные расходы по договору возложены на поставщика. ООО "Альфа" рассчитало цену за единицу продукции с учетом транспортных расходов. Покупателю выставлены накладная по форме № ТОРГ-12 и счет-фактура на стоимость товара с включенной в ее состав стоимостью доставки.

В таком случае поставщик учтет транспортные расходы как расходы на производство и реализацию (п. 1 ст. 253 НК РФ), к которым относятся расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров. У покупателя не возникнет отдельной статьи расходов по доставке покупных товаров. В его учете будет отражена только стоимость покупных товаров (подтвержденная накладной по форме ТОРГ-12) и сумма входного НДС по покупным товарам (подтвержденная соответствующим счетом-фактурой).

Однако на практике не все так просто. Поставщик не всегда может заранее рассчитать точную стоимость доставки, которую он включит в цену товара. На эту стоимость влияет множество разнообразных факторов (вид транспорта, удаленность, сроки и т. д.), и в каждом случае требуется индивидуальный расчет цены.

Напомним, что на договор поставки распространяются правила гл. 30 Гражданского кодекса РФ "Купля-продажа". В частности, стороны имеют право указать в договоре не окончательную цену, а только порядок ее определения (ст. 485 ГК РФ). Данная норма подразумевает, что цена может меняться в зависимости от показателей, непосредственно на нее влияющих, таких как себестоимость затрат, в т. ч. суммы транспортных расходов по доставке. Это дает сторонам возможность согласовывать следующую формулу расчета цены: постоянная часть (стоимость товара) плюс переменная часть (расходы на доставку). При таком варианте покупатель оплачивает товар, в цену которого включаются транспортные расходы поставщика на доставку товара до согласованного пункта. Тем самым покупатель возмещает поставщику фактические расходы на доставку.

Для того чтобы избежать претензий проверяющих, не следует указывать стоимость транспортной услуги отдельной строкой в первичном документе (накладной) и в счете-фактуре.

Пример 4

Поставщик ООО "Альфа" (плательщик НДС) отгружает товар покупателю ООО "Омега". Согласно договоренности, достигнутой между контрагентами, перевозка производится железнодорожным транспортом. Ее организует поставщик, но за счет покупателя. В договоре предусмотрен переход права собственности на товар при его передаче перевозчику на станции назначения.

Стороны установили в договоре цену реализации, состоящую из двух частей:

Постоянной, которая представляет собой стоимость отгружаемой продукции;

Переменной, которая равна величине транспортных расходов поставщика по доставке товара до согласованного пункта назначения.

При расчете переменной части цены реализации учитываются транспортные расходы от склада поставщика до ж/д станции отправления (автотранспортом) плюс расходы ж/д транспортом от станции отправления до станции назначения.

Расчет налоговых последствий по такому варианту оформления отношений по поставке товаров представлен в таблице 1.

Таблица 1

Расчет налоговых последствий заключения договора поставки, цена которого состоит из двух частей (постоянной и переменной)

Для минимизации налоговых рисков в товарных накладных, счетах-фактурах налогоплательщику нужно указывать только наименование товара, поскольку стоимость доставки товара, а также его упаковки и т. п. является в данном случае составляющей цены товара. Если в первичном документе выделить доставку товара отдельной строкой, то с точки зрения бухгалтерского и налогового учета доставка будет рассматриваться как отдельная услуга. Далее мы рассмотрим, к каким последствиям это может привести.

Расходы на доставку возмещает покупатель

Еще один вариант оформления расходов на доставку товара - возмещение этих затрат поставщику сверх цены договора по отдельному счету. Такой вариант не противоречит гражданскому законодательству, поскольку доставку товаров осуществляет поставщик на условиях, определенных договором поставки. Одно из важных условий такого договора -условие о распределении между сторонами затрат на доставку (перевозку) товаров. Стороны вправе выбрать любой вариант распределения таких расходов, в частности, возложить их полностью на покупателя.

Постановление Пленума ВАС РФ от 22.10.1997 № 18 "О некоторых вопросах, связанных с применением Положений Гражданского кодекса Российской Федерации о договоре поставки".

Обратим внимание на то, что если порядок распределения транспортных расходов по доставке товара не установлен договором, то суд определяет действительную волю сторон путем толкования условий договора с учетом практики их взаимоотношений (п. 9 постановления Пленума ВАС РФ от 22.10.1997 № 18).

Однако ситуация, когда расходы по доставке полностью возлагаются на покупателя, вызывает вопросы как в отношении налога на прибыль, так и в части НДС:

- являются ли суммы компенсации транспортных расходов выручкой для поставщика;

- имеет ли право поставщик учесть расходы по доставке товара до покупателя в уменьшение налога на прибыль;

- кто имеет право на возмещение НДС - поставщик, покупатель или обе стороны;

- каким образом должны составляться и регистрироваться в книгах покупок и продаж счета-фактуры по компенсации транспортных расходов.

С ответами на эти вопросы связаны налоговые риски по транспортным расходам как у поставщика, так и у покупателя.

Налог на прибыль: на что обратить внимание

Предположим, стороны в договоре поставки оговаривают, что расходы по доставке товара несет поставщик, а покупатель компенсирует их. Тогда для организации-поставщика сумма компенсации будет являться доходом, а оплата услуг перевозчика - расходом, уменьшающим налоговую базу по налогу на прибыль (см. письмо Минфина России от 10.03.2005 № 03-03-01-04/1/103). Заметим, что в письме от 19.03.2007 № 03-03-06/1/157 финансисты дали схожие разъяснения относительно расходов на доставку товара до станции назначения, при этом право собственности на товары переходило к покупателю именно на станции отгрузки. Очевидно, момент перехода права собственности на товар снова играет важную роль.

Впрочем, в письме от 22.01.2007 № 03-03-06/1/16 Минфин России признал право поставщика учесть затраты по доставке товара в ситуации, когда право собственности на товар переходит к покупателю при передаче первому перевозчику на станции отгрузки. Эта дата определялась по дате ж/д накладной. Однако при этом согласно условиям договора:

- расходы по транспортировке возложены на поставщика (на условиях DAF - доставка до границы);

- риск случайной гибели товара до границы несет поставщик.

Таким образом, в данной ситуации расходы признаны обоснованными на основании четко прописанных условий договора.

При решении вопроса о целесообразности отнесения затрат на доставку в состав налоговых расходов необходимо уделить внимание правильному документальному оформлению. Лучше позаботиться о наличии документов, подтверждающих:

- факт поставки товара;

- факт оказания соответствующих транспортных и (или транспортно-экспедиторских) услуг в соответствии с договором.

НДС: риски возрастают

В случае, когда расходы по доставке товара несет поставщик, а покупатель компенсирует их, риски доначисления НДС весьма высоки. Это связано с тем, что организация-поставщик не оказывает и не потребляет услуги по доставке товара. Фактическим приобретателем и потребителем транспортной услуги является покупатель товара.

Как известно, покупатели получают вычет по НДС на основе счетов-фактур (п. 1 ст. 169 НК РФ), а они выставляются при реализации товаров (работ, услуг) на основании п. 3 ст. 168 НК РФ. Если расходы продавца по доставке не включены в цену товара, а компенсируются ему покупателем, то у продавца нет оснований выставлять счет-фактуру по транспортным расходам. Перевыставление счетов-фактур для подобных случаев нормативно не предусмотрено, а Минфин России разъяснений по этому вопросу не дает.

Будьте осторожны

Если покупатель компенсирует продавцу расходы по доставке товара, то у продавца нет оснований выставлять счет-фактуру, а перевыставление счетов-фактур для подобных случаев законодательно не предусмотрено. Значит, получить вычет по НДС в этой ситуации не удастся.

Однако можно исходить из единообразного подхода к налогообложению возмещаемых расходов, ориентируясь на разъяснения чиновников и судебной практики по вопросам возмещения расходов в рамках других гражданско-правовых договоров. Возьмем за основу, например, разъяснения в отношении договоров аренды в случае, когда арендатор возмещает арендодателю коммунальные расходы (см. письма Минфина России от 03.03.2006 № 03-04-15/52, УФНС России по г. Москве от 16.07.2007 № 19-11/067415). На основании этих разъяснений можно сделать вывод, что отказ в вычете НДС по расходам на доставку рискует получить как покупатель товара, так и поставщик:

- покупатель - на основании того, что счет-фактура выставлен не должным лицом;

- поставщик - в связи с тем, что совершил операцию, которая не является реализацией и объектом налогообложения НДС.

Стоит также обратить внимание на то, что в отношении возмещения коммунальных расходов есть положительные для налогоплательщиков постановления Президиума ВАС РФ (см. постановление от 25.02.2009 № 12664/08; от 10.03.2009 № 6219/08). В них суд признал право потребителей коммунальных услуг на вычет НДС по перевыставленным счетам-фактурам на коммунальные услуги. Однако контролеры не спешат корректировать свою позицию по данному вопросу и продолжают отказывать налогоплательщикам в таком праве (см. письма Минфина России от 17.09.2009 № 03-07-11/232, УФНС России по г. Москве от 08.06.2009 № 16-15/58069).

Проанализируем налоговые последствия "перевыставления" транспортных расходов для поставщика. В этом случае в его хозяйственной деятельности появляется операция, которая не признается объектом налогообложения НДС. С учетом того, что непременным условием вычета является приобретение товаров, работ, услуг для облагаемой НДС деятельности, у поставщика возникают налоговые риски (см. письма Минфина России от 03.03.2006 № 03-04-15/52, УФНС России по г. Москве от 16.07.2007 № 19-11/067415). Правда, НДС, относящийся к деятельности, не облагаемой этим налогом, разрешается учесть в составе прочих расходов (ст. 170 НК РФ, подп. 1 п. 1 ст. 264 НК РФ).

Что же касается покупателя, то он не сможет учесть НДС, включенный в сумму компенсации транспортных услуг, в составе расходов (п. 19 ст. 270 НК РФ). Такую позицию выразили, в частности, контролирующие органы (см. письмо УФНС России по г. Москве от 25.12.2008 № 19-12/120861).

Таким образом, совокупная налоговая нагрузка на покупателя увеличивается на сумму "рискованного вычета" НДС и дополнительную сумму налога на прибыль в связи с невозможностью учесть этот НДС в расходах. Представим расчет налоговой нагрузки в таблице 2.

Таблица 2

Налоговые последствия сделки в случае, когда покупатель возмещает поставщику транспортные расходы сверх цены товара

Как снизить риск отказа в вычетах по НДС

Покупатель может избежать рисков при принятии к вычету НДС, уплаченного в составе транспортных расходов. Для этого ему необходимо заключить смешанный договор (п. 3 ст. 421 ГК РФ), согласно которому на поставщика возлагается обязанность не только поставить товар, но и заключить договор с транспортной организацией в интересах покупателя и за его счет. В этом случае поставщик в отношениях с перевозчиком будет выступать агентом.

Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС, утв. постановлением Правительства РФ от 02.12.2000 № 914.

Письмо МНС России от 21.05.2001 № ВГ-6-03/404 "О применении счетов-фактур при расчетах по налогу на добавленную стоимость".

Удобство заключения договора комиссии или агентирования состоит в том, что правила налогообложения соответствующих операций вполне четко изложены в НК РФ и разъяснениях фискальных органов:

- порядок перевыставления посредниками счетов-фактур закреплен в ст. 156 НК РФ, п. 24 Правил ведения журналов учета полученных и выставленных счетов-фактур, а также регулируется письмом МНС России от 21.05.2001 № ВГ-6-03/404;

- состав налоговой базы по налогу на прибыль при посреднических операциях определен положениями подп. 9 ст. 251, подп. 9 ст. 270 НК РФ.

Однако нужно принять во внимание и риски претензий инспекторов в отношении природы посреднических сделок, основанных на нормах гражданского законодательства. Так, сделка, совершенная до установления отношений по договору комиссии, не может быть признана заключенной во исполнение поручения комитента (см. информационное письмо Президиума ВАС РФ от 17.11.2004 № 85). Для снижения рисков лучше избегать подобных ситуаций.

Отметим, что в этом случае заключения отдельного агентского договора не требуется. Порядок действий для ситуации, когда стороны решают заключить смешанный договор, представим в виде пошагового алгоритма.

Пошаговый алгоритм

Шаг 1. В договоре поставки указывается, что поставщик заключает договор с перевозчиком о транспортировке товара до станции назначения от собственного имени, но за счет покупателя.

Шаг 2. Агент (поставщик) организует доставку и приобретает для принципала (покупателя) транспортные услуги, а также ведет расчеты с перевозчиком.

Шаг 3. После отгрузки товара поставщик отправляет покупателю отчет об исполнении поручения по организации доставки товара до станции назначения с приложением копий документов, полученных от перевозчика. Принципал компенсирует ему расходы.

Расчет налоговой нагрузки по такому варианту приведем в таблице 3.

Таблица 3

Налоговые последствия заключения смешанного договора (поставка + комиссия (агентирование) в части доставки)

Возьмите на вооружение

В договоре можно предусмотреть, что поставщик в отношениях с перевозчиком будет выступать агентом. При этом не нужно заключать отдельный агентский договор: достаточно указать в основном договоре, что поставщик заключает договор с перевозчиком от собственного имени, но за счет покупателя.

Обратим внимание на то, что договоры агентирования и комиссии должны содержать условия о вознаграждении посредника. И если поставщик выступает в роли агента, у него возникает обязанность исчислить НДС с агентского вознаграждения (подп. 1 п. 1 ст. 146, п. 1 ст. 156 НК РФ), а также включить это вознаграждение в налоговую базу по налогу на прибыль.

Использование агентского договора при оформлении расчетов по доставке позволяет поставщику от своего имени перевыставлять счета-фактуры перевозчиков на стоимость транспортных услуг, потребленных покупателем. При этом в них отражаются показатели из счетов-фактур, полученных от перевозчиков.

Что нужно учесть, чтобы снизить налоговые риски при учете расходов на доставку товара

- Наименее проблемный вариант как для поставщика, тан и для покупателя - включить расходы на доставку в цену товара. При этом цену лучше формировать из постоянной части (стоимость товара) и переменной части (расходы на доставку).

- Компенсировать поставщику стоимость доставки отдельно от цены товара рискованно как для поставщика, так и для покупателя.

- В условиях, когда "перевыставление" транспортных услуг неизбежно, лучше оформить смешанный договор и помимо непосредственной обязанности продавца поставить товар предусмотреть также обязанность заключить договор с транспортной организацией от своего имени в интересах и за счет покупателя. Договор будет содержать элементы договора купли-продажи и агентского договора (комиссии).

Описание ситуации:

С ООО «К» заключен договор оказания услуг по перевозке грузов. Пункт договора предусматривает, что перевозчик вправе привлекать третьих лиц для исполнения настоящего договора. Согласно информации полученной специалистами ЗАО «У» следует, что ООО «К» не имеет собственных транспортных средств для оказания услуг по перевозке грузов, т.е. фактически является посредником. Данная организация привлекает ИП (перевозчиков) которые работают без НДС. Несмотря на это ООО «К» выставляет счет на оказанные услуги с НДС. Законно ли выставление НДС ООО «К»?

Вопрос:

Законно ли выставление НДС организацией - посредником? Должен ли приниматься НДС к вычету покупателем?

Ответ:

В силу п.5 ст.38 НК РФ услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

При этом на основании п.1 ст.39 НК РФ реализацией услуг признается соответственно возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ, оказание услуг одним лицом другому лицу - на безвозмездной основе.

В рассматриваемом случае услуги перевозки, по смыслу ст.785 Гражданского кодекса РФ самостоятельно организацией не оказываются и, соответственно, не оформляются сопутствующие документы (транспортные накладные). Рассматриваемые отношения, на наш взгляд, обоснованно охарактеризовать как посреднические. Следовательно, объект налогообложения в виде транспортных услуг, оказываемых организацией-заказчиком, в данном случае отсутствует.

При этом, если продавец для организации доставки товара покупателю привлекает транспортные организации, то в соглашении с покупателем должно быть четко прописано, что продавец в части оказания транспортных услуг является посредником между транспортной организацией и покупателем, а не самостоятельно оказывает транспортные услуги.

Аналогичный, по сути, вывод при схожих условиях, связанных с перепредъявлением услуг транспортировки, сделан в Постановлении ФАС Московского округа от 12.04.2011 г. №КА-А41/957-11.

Отметим, что по смыслу запроса, следует, что посреднический договор между покупателем товаров и поставщиком, связанный с доставкой товаров, отсутствует, т.к. условия транспортировки товара предусмотрены основным договором поставки (однако, по нашему мнению, не раскрыты полностью).

Согласно позиции ФАС Западно-Сибирского округа, указанной в Постановлении от 09.11.2005 г. №Ф04-7903/2005(16583-А46-31), отсутствие договора на оказание посреднических услуг само по себе не опровергает совершения операций по оплате услуг в рамках указанных отношений.

По вопросу перевыставления покупателю товаров стоимости транспортных услуг отметим следующее.

Возможность выставления счетов-фактур посредником с указанием в нем соответствующих реквизитов счета-фактуры продавца услуг предусмотрена в рамках посреднических операций (п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 г. №1137). В рассматриваемом случае перевозчики не платят НДС.

В этой связи, учитывая посреднический характер операции по приобретению транспортных услуг в интересах покупателя товаров, а также принимая во внимание, что перевозчики не являются плательщиками НДС, начисление НДС заказчиком этих услуг и выставление счетов-фактур, правомерно только в части его вознаграждения. Напомним, что посреднические договоры являются возмездными, поэтому в них необходимо указывать вознаграждение.

Если продавец, действуя в соответствии с условием договора поставки, указанного в запросе, организует доставку с привлечением транспортной организации и выставляет счета-фактуры на всю стоимость услуг, с учетом наценки, то у него может возникнуть риск, описанный в письме Минфина РФ от 10.03.2005 г. №03-03-01-04/1/103. Согласно мнению Минфина РФ, представленному в данном письме, поставщик, получив от покупателя возмещение транспортных расходов, должен отразить эту сумму в налоговом учете как свой доход, а сумму, перечисленную транспортной компании, - в качестве расхода. Если возмещенная сумма окажется больше, то возникнет база по налогу на прибыль и, соответственно, НДС. Если транспортные услуги продаются без наценки, то и облагаемая база по прибыли отсутствует. Если оказание транспортных услуг оформлено, как посредническая операция, то при определении налоговой базы по прибыли не учитываются доходы, поступившие комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому или другому аналогичному договору (подп.9 п.1 ст.251 НК РФ).

Как правило на практике, в рамках договором поставки, продавец не получает за организацию перевозки вознаграждение, а перевыставляет покупателю ту же сумму, которую получил сам и передает покупателю документы перевозчика.

Поэтому, если в рамках такого договора, поставщик выставляет счета-фактуры и начисляет НДС на всю стоимость услуги (транспортные услуги перевозчиков и наценка (вознаграждение)), то, учитывая, что перевозчики не являются плательщиками НДС, у покупателя возникает значительный риск в отказе налоговым органом в вычете налога в части транспортных услуг перевозчиков.

Одновременно сообщаем, что данный Ответ выражает частное мнение налогового консультанта, имеет информационно-разъяснительный характер и не препятствует руководствоваться нормами законодательства Российской Федерации в понимании, отличающемся от трактовки, изложенной в приведенном выше Ответе.

(Ответ подготовлен с использованием материалов СПС Консультант Плюс )