Юридическое лицо, являясь весьма сложным по своей природе правовым явлением, может рассматриваться в самых различных аспектах. Поэтому и различных классификаций юридических лиц может быть тем больше, чем шире перечень юридических лиц и чем значительнее отличия одних организаций от других1.

Юридические лица могут классифицироваться:

По формам собственности. В зависимости от формы собственности, лежащей в основе юридического лица, выделяются государственные и частные (негосударственные) юридические лица. К числу государственных (в широком смысле, т. е. включая и муниципальные) относятся все унитарные предприятия, а также некоторые учреждения.

Значение такого деления становится понятным, если учесть, что государственные юридические лица (даже коммерческого характера) с необходимостью должны преследовать общегосударственные интересы, чем и обусловливается специфика их правового регулирования. В данной классификации можно усмотреть прямую аналогию с принятым за рубежом делением организации на юридические лица публичного и частного права .

По целям деятельности. Коммерческие и некоммерческие организации разделяются по тому, каковы основные цели их деятельности: извлечение прибыли, а также ее распределение между участниками, либо иные цели, не связанные с предпринимательством. По общему правилу, некоммерческие организации вправе осуществлять предпринимательскую деятельность лишь постольку, поскольку это необходимо для достижения их уставных целей. При этом они не вправе распределять полученную прибыль между своими участниками (п. 1 ст. 50 ГК).

По составу учредителей. В зависимости от состава учредителей можно выделять: юридические лица, учредителями которых могут выступать только юридические лица (союзы и ассоциации), только государство (унитарные предприятия и государственные корпорации) или же любые, за отдельными исключениями, субъекты права (все остальные юридические лица).

По характеру прав участников.

Различный характер прав участников в отношении имущества юридического лица позволяет выделить:

Организации, на имущество которых учредители имеют право собственности или иное вещное право: государственные и муниципальные унитарные предприятия, а также учреждения;

Организации, в отношении которых их участники имеют обязательственные права: хозяйственные товарищества и общества, кооперативы , некоммерческие партнерства, государственные корпорации;

Организации, в отношении которых их участники не имеют имущественных прав: общественные объединения, религиозные организации, фонды, объединения юридических лиц и автономные некоммерческие организации.

- в зависимости от объема вещных прав организации.

В зависимости от объема прав самого юридического лица на используемое им имущество можно различать:

Юридические лица, обладающие правом оперативного у правления на имущество: учреждения и казенные предприятия;

Юридические лица, обладающие правом хозяйственного ведения на имущество: государственные и муниципальные унитарные предприятия (кроме казенных);

Юридические лица, обладающие правом собственности на имущество: все другие юридические лица.

- в зависимости от личного или имущественного участия.

Хозяйственные товарищества и общества можно классифицировать по тому, что более важно для участников: объединение их личных усилий для достижения предпринимательских целей (товарищества) или объединение капиталов (общества).

Наряду с этим по степени увеличения предпринимательского риска участников хозяйственные общества и товарищества могут выстраиваться в следующую цепочку: полное товарищество, товарищество на вере, общество с дополнительной ответственностью, общество с ограниченной ответственностью, акционерное общество.

По порядку образования. Порядок создания юридического лица также может выступать в качестве критерия классификации: в таком случае юридические лица делятся на образуемые в разрешительном или нормативно-явочном порядке.

По составу учредительных документов. По составу учредительных документов разграничиваются договорные юридические лица — хозяйственные товарищества, договорно-уставные — общества с ограниченной или дополнительной ответственностью, ассоциации и союзы, а также уставные юридические лица.

Классификация юридических лиц

Рассмотрев понятие «организация» и отношения, возникающие у организации, а значит и у «юридического лица», проведем классификацию юридических лиц.

Классификация, то есть деление какой-то массы предметов, явлений на части, должна, как известно, производиться при соблюдении трех правил:

Единство основания деления (нельзя делить фильмы на интересные, цветные и заграничные);

Полнота деления (нельзя разделить людей на блондинов и брюнетов – останутся «неприкаянными» шатены и лысые);

Значимость основания деления (если нас интересует грузоподъемность судна, то не следует классифицировать суда по тому, холостой или женатый их капитан).

Вспомнив эти правила, проведем классификацию организаций юридических лиц по трем основаниям.

А) По наличию в качестве основной цели создания и деятельности юридического лица намерения получить прибыль все они делятся на две группы (ст.50 ГК РФ):

Коммерческие организации, которые могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий;

Некоммерческие организации, которые могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений), финансируемых собственником учреждений, благотворительных и иных фондов, а также в других формах, предусмотренных законом.

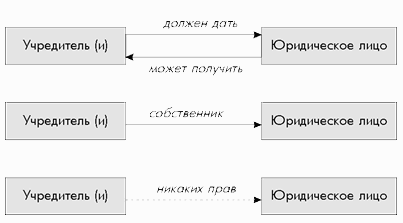

Б) По виду прав, которые учредители (участники, акционеры) имеют в отношении юридического лица, все юридические лица делятся на три группы (п.2 ст.48 ГК РФ):

Юридические лица, в отношении которых их участники имеют обязательственные права (хозяйственные товарищества и общества, производственные и потребительские кооперативы, некоммерческие партнерства, автономные некоммерческие организации);

Юридические лица, на имущество которых их учредители имеют право собственности или иное вещное право (государственные и муниципальные унитарные предприятия, в том числе дочерние предприятия, а также финансируемые собственником учреждения);

Юридические лица, в отношении которых их учредители (участники) не имеют имущественных прав (общественные и религиозные организации (объединения), благотворительные и иные фонды, объединения юридических лиц (ассоциации и союзы).

Для наглядности вторую классификацию представим в виде схемы:

Следует запомнить: учредители хозяйственных обществ и товариществ не являются их хозяевами, собственниками. Это их детище, но не их часть! Наличие доли в уставном капитале определяет только, что юридическое лицо что-то обязано своему учредителю. Учредитель не может произвольно забрать имущество у юридического лица.

В Законе РСФСР «О предприятиях и предпринимательской деятельности» был заложен определенный парадокс: предприятие, с одной стороны, было собственником своего имущества, но собственником предприятия считались его учредители. Поэтому у имущества предприятия были как бы два собственника на двух уровнях: само предприятие и его учредители. Гражданским кодексом РФ этот парадокс был устранен.

В) По организационно-правовой форме (ОПФ) юридические лица делятся на:

коммерческие организации

1. Хозяйственные товарищества и общества, в том числе:

– полные товарищества;

– товарищества на вере (коммандитные);

– общества с ограниченной ответственностью;

– общества с дополнительной ответственностью;

– акционерные (закрытые и открытые) общества.

2. Производственные кооперативы.

3. Унитарные предприятия:

– государственные;

– муниципальные;

– казенные.

некоммерческие организации

1. Общественные объединения:

– организации;

– учреждения;

– движения;

– органы общественной самодеятельности;

– союзы общественных объединений.

2. Религиозные организации.

4. Некоммерческие партнерства.

5. Учреждения.

6. Автономные некоммерческие организации.

7. Ассоциации (союзы).

8. Потребительские кооперативы.

9. Товарищества собственников жилья.

В отличие от коммерческих организаций, перечень некоммерческих организаций является открытым, т. е. федеральными законами могут предусматриваться их иные организационно-правовые формы.

Нельзя, на наш взгляд, отнести дочерние и зависимые хозяйственные общества к особой организационно-правовой форме, т. к. они создаются в одной из указанных ОПФ и отличаются лишь степенью зависимости от других организаций.

Следует также еще раз напомнить, что любое юридическое лицо вправе образовать представительства, отделения, филиалы, но без статуса юридического лица и без права быть стороной в сделке от своего имени.

В качестве дополнительного критерия (основания) классификации юридических лиц можно выделить и объем правоспособности:

Организации с общей правоспособностью, имеющие право заниматься любыми видами деятельности (все хозяйственные товарищества и общества);

Организации со специальной правоспособностью, занимающиеся только теми видами деятельности, которые определены их уставами (все иные организации).

Классификации юридических лиц могут осуществляться по самым различным основаниям. К примеру, действующее законодательство использует для их классификации два основания. В первом случае классификация производится от основной цели деятельности юридических лиц, а во втором - в зависимости от взаимоотношений юридических лиц и их учредителей.

Возможна классификация юридических лиц и в зависимости от формы собственности на имущество юридического лица - государственной, муниципальной или частной. Кроме того, юридическое лицо может быть создано на базе смешанной собственности, состоящей из комбинации перечисленных выше форм собственности. Можно группировать юридические лица исходя из того, являются ли они собственниками своего имущества или имущество закреплено за ними на ином вещном праве. Отдельные авторы подразделяют юридические лица на унитарные и корпоративные /28, с.57/, на союзы (корпорации) и учреждения /14, с.40/.

Известна и такая классификация юридических лиц, когда за основание классификации берется состав учредителей. Можно выделить так называемые специальные виды юридических лиц и отнести к их числу малые предприятия, дочерние и зависимые юридические лица, предприятия с иностранными инвестициями, предприятия-монополисты и др.

Действующим гражданским законодательством Российской Федерации все организации классифицируются, прежде всего, на коммерческие и некоммерческие. Впервые подобное деление юридических лиц было введено в 1991 году Основами гражданского законодательства Союза ССР и республик, принятым 31 мая 1991 года.

Все организации, преследующие в качестве основной цели своей деятельности извлечение прибыли, являются коммерческими, а организации, не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками, признаются некоммерческими (ст.50 ГК РФ).

Но хотя извлечение прибыли и не является основной целью некоммерческой организации, она в отдельных случаях ведет такую деятельность, которая может быть отнесена к предпринимательской, поскольку предполагает выпуск продукции, выполнение работ, оказание услуг с целью извлечения прибыли, например, издание и реализация книг, проведение консультаций, конкурсов, организация спортивных, культурно-просветительных и других мероприятий. Но такие организации в праве заниматься предпринимательством лишь постольку, поскольку это служит достижению той цели и выполнению тех задач, ради которых и было создано то или иное юридическое лицо, а также если совершаемые действия при этом соответствуют основным целям деятельности некоммерческой организации. Однако на практике соответствующей целям деятельности некоммерческих организаций признается любая деятельность, не противоречащая законодательству. То есть всякая некоммерческая организация в праве осуществлять любую деятельность при условии, что получаемый доход направляется на цели, предусмотренные уставом такой организации.

Коммерческие организации могут создаваться в форме хозяйственных обществ и товариществ, производственных кооперативов, государственных и муниципальных унитарных предприятий. Перечень этот исчерпывающий, и, следовательно, никаких иных разновидностей коммерческих организаций не должно быть.

Некоммерческие же организации могут быть созданы для достижения социальных, благотворительных, культурных, образовательных, научных и исследовательских целей, в целях развития физической культуры и спорта, охраны здоровья граждан, удовлетворения духовных и иных нематериальных потребностей, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказание юридической помощи, а также в иных целях, направленных на достижение общественных благ (ст.2 ФЗ РФ от 12.01.96 г. "О некоммерческих организациях"). Они могут создаваться в форме потребительских кооперативов, общественных и религиозных организаций, финансируемых собственником учреждений, благотворительных и иных фондов, а также в других предусмотренных законом формах. Так, в соответствии с п.3 ст.2 вышеназванного закона некоммерческие юридически лица могут быть созданы еще в форме некоммерческих партнерств и автономных некоммерческих организаций, а ст.7 закона вводит в гражданский оборот государственную корпорацию.

Классифицируя юридические лица по другому основанию - по характеру взаимоотношений юридического лица и его учредителей - законодатель выделяет три группы юридических лиц (п.2 ст.48 ГК РФ).

Первая из них характеризуется тем, что учредитель передавая определенное имущество юридическому лицу во владение, пользование и распоряжение, продолжает оставаться его собственником. Юридическому лицу имущество передается в хозяйственное ведение или оперативное управление. Кроме того, учредитель признается в большинстве случаев и собственником всего того, что юридическое лицо приобретает в дальнейшем в процессе своей деятельности. Но из данного общего правила есть исключения. Так, к примеру, ФЗ РФ "Об образовании" (п.7 ст.39) и ФЗ РФ "О высшем и послевузовском профессиональном образовании" (п.2 ст.27) образовательному учреждению предоставлено право собственности на денежные средства, имущество и иные объекты собственности переданные ему физическими и (или) юридическими лицами в форме дара, пожертвования или по завещанию; на продукты интеллектуального и творческого труда, являющиеся результатом его деятельности, а также на доходы от собственной деятельности образовательного учреждения и приобретенные на эти доходы объекты собственности. Близкое по смыслу положение содержится в ФЗ РФ "Об общественных объединениях" относительно общественных учреждений, которые также могут быть собственниками созданного и (или) приобретенного ими иными законными способами имущества (ст.35).

Для этой группы юридических лиц характерно то, что на одно и то же имущество различными вещными правами обладают учредитель - собственник имущества (право собственности) и само юридическое лицо, которому имущество принадлежит на началах ограниченного вещного права - на праве хозяйственного ведения (ст.295 ГК РФ) или на праве оперативного управления (ст.296 ГК РФ). К такого рода юридическим лицам законодательство относит все унитарные (государственные и муниципальные) предприятия, включая дочерние, а также учреждения, которые полностью или частично финансируются за счет средств собственника имущества.

На праве оперативного управления имущество закрепляется и за учреждениями, созданными потребительскими обществами и их союзами (п.5 ст.21, п.4 ст.33 ФЗ "О потребительской кооперации в Российской Федерации").

Для другой группы юридических лиц характерно то, что учредители с передачей юридическому лицу своего имущества полностью утрачивают на него свои вещные права, а также не имеют таких прав в отношении приобретаемого этим юридическим лицом имущества. Все имущество - и переданное юридическому лицу учредителями, и приобретенное самим юридическим лицом - принадлежит последнему на прав собственности. А учредитель, утрачивая вещные права, в замен приобретает права обязательственного характера - право требования к данному юридическому лицу. К этой группе юридических лиц законодательство относит хозяйственные общества и товарищества, а также производственные и потребительские кооперативы. К обязательственным правам учредителей относятся: право на получение части прибыли, право на участи в управлении делами юридического лица и право на получение части имущества этого юридического лица, оставшегося после удовлетворения требований его кредиторов в случае его ликвидации.

И, наконец, третья группа юридических лиц предполагает, что создаваемое юридическое лицо становится собственником всего передаваемого ему имущества, учредители при этом не сохраняют за собой никаких имущественных прав - ни вещных, ни даже обязательственных. К числу таких юридических лиц относятся общественные и религиозные организации, благотворительные и иные фонды, объединения юридических лиц - ассоциации и союзы. Наделение такого рода юридических лиц имуществом не может преследовать коммерческих целей, а потому учредители таких организаций не в праве претендовать ни на часть их прибыли, ни на долю имущества, оставшегося после ликвидации юридического лица и удовлетворения претензий его кредиторов.

Представляется, что данная классификация юридических лиц не совсем удачна, поскольку имущество может принадлежать юридическому лицу и на ином легитимном основании, а не только на названных в ст.48 ГК РФ праве собственности, праве хозяйственного ведения имуществом и праве оперативного управления имуществом.